* 联系人

* 联系电话

* 联系邮箱

* 验证码

* 意见类型

* 意见内容

上传图片

今年上半年,由于国内新冠疫情在上海等重点地域的爆发和在全国的多点散发,通用机械行业经济运行受到了一定程度的影响。面对复杂多变的国内外经济形势,通用机械行业积极应对,努力克服疫情带来的不利因素,保障经营生产的正常化,积极开拓新市场,全面落实中央稳经济保增长精神,1-5月份行业生产和主要运行指标增速不同程度下降,6月份有所回升,行业经济运行总体处于比较良好态势。

行业经济运行情况

生产增速放缓

据国家统计局数据,6月末,在统计的通用机械行业的6种产品中,2种同比增速增长,4种同比增速下降,从同比态势看,下降幅度逐月收窄。

1-6月通用机械行业工业增加值同比增速也呈逐月下降态势,但6月份同比增速有所回升。

上海和江浙地区是通用机械制造业的主要基地,也是行业发展最为活跃的地区之一,一季度末上海地区疫情集中爆发后“全城静态”管理,对上海及周边地区的企业正常生产经营造成了较大的影响;此后全国范围多地多点疫情散发及持续社会面清零的防控措施,对全行业企业生产造成一定影响。据中通协对180余家企业4月份生产情况问卷调查显示,不同程度停工停产企业89家、占47.85%。其中:上海地区30家重点企业中只有3家企业部分开工,江苏省30家企业中有18家停工几天到20多天不等;东北地区9家企业中有7家停工几天到10多天不等。

主要产品出口保持较好态势

上半年,通用机械行业主要产品出口保持了两位数的增长。根据通用机械行业49个税号主要产品海关统计显示,1-6月通用机械主要产品进出口总额229.72亿美元,同比增长2.29%。其中:累计进口78.1亿美元,同比下降11.1%;出口151.62亿美元,同比增长12.15%,进出口顺差73.52亿美元,同比增长55.3%。

其中:大中型制氧机、部分泵类产品、工艺压缩机、阀门、压滤机等产品出口保持了16%以上的增长。

通用机械行业产品应用量大面广,多年来形成了比较稳定的国际市场份额,对我国的通用机械产品有一定的刚性需求,特别是“一带一路”战略带动海外项目逐步落地,如:大型空分设备、工艺压缩机等通用机械产品在国外大型石化工程项目中获得应用。总体看,行业产品出口稳定向好。

营收及利润保持增长,增速回落

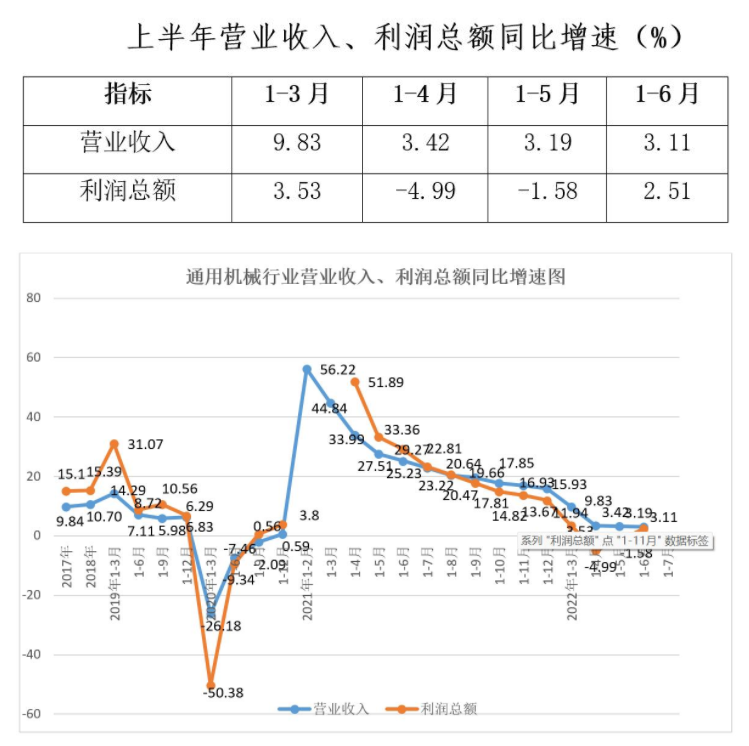

据国家统计局统计,今年1-6月行业实现营业收入4591.15亿元,同比增长3.11%;实现利润总额316.13亿元,同比增长2.51%;完成出口交货值707.84亿元,同比增长9.9%。

上半年通用机械行业的营业收入、利润总额的同比增速变化见下图。

今年上半年,由于国内新冠疫情在上海等重点地域的爆发和在全国的多点散发,通用机械行业经济运行受到了一定程度的影响。面对复杂多变的国内外经济形势,通用机械行业积极应对,努力克服疫情带来的不利因素,保障经营生产的正常化,积极开拓新市场,全面落实中央稳经济保增长精神,1-5月份行业生产和主要运行指标增速不同程度下降,6月份有所回升,行业经济运行总体处于比较良好态势。

行业经济运行情况

生产增速放缓

据国家统计局数据,6月末,在统计的通用机械行业的6种产品中,2种同比增速增长,4种同比增速下降,从同比态势看,下降幅度逐月收窄。

1-6月通用机械行业工业增加值同比增速也呈逐月下降态势,但6月份同比增速有所回升。

上海和江浙地区是通用机械制造业的主要基地,也是行业发展最为活跃的地区之一,一季度末上海地区疫情集中爆发后“全城静态”管理,对上海及周边地区的企业正常生产经营造成了较大的影响;此后全国范围多地多点疫情散发及持续社会面清零的防控措施,对全行业企业生产造成一定影响。据中通协对180余家企业4月份生产情况问卷调查显示,不同程度停工停产企业89家、占47.85%。其中:上海地区30家重点企业中只有3家企业部分开工,江苏省30家企业中有18家停工几天到20多天不等;东北地区9家企业中有7家停工几天到10多天不等。

主要产品出口保持较好态势

上半年,通用机械行业主要产品出口保持了两位数的增长。根据通用机械行业49个税号主要产品海关统计显示,1-6月通用机械主要产品进出口总额229.72亿美元,同比增长2.29%。其中:累计进口78.1亿美元,同比下降11.1%;出口151.62亿美元,同比增长12.15%,进出口顺差73.52亿美元,同比增长55.3%。

其中:大中型制氧机、部分泵类产品、工艺压缩机、阀门、压滤机等产品出口保持了16%以上的增长。

通用机械行业产品应用量大面广,多年来形成了比较稳定的国际市场份额,对我国的通用机械产品有一定的刚性需求,特别是“一带一路”战略带动海外项目逐步落地,如:大型空分设备、工艺压缩机等通用机械产品在国外大型石化工程项目中获得应用。总体看,行业产品出口稳定向好。

营收及利润保持增长,增速回落

据国家统计局统计,今年1-6月行业实现营业收入4591.15亿元,同比增长3.11%;实现利润总额316.13亿元,同比增长2.51%;完成出口交货值707.84亿元,同比增长9.9%。

上半年通用机械行业的营业收入、利润总额的同比增速变化见下图。