* 联系人

* 联系电话

* 联系邮箱

* 验证码

* 意见类型

* 意见内容

上传图片

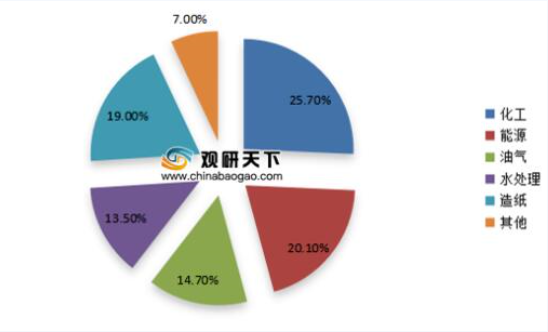

“我国工业阀门应用需求最高的领域是化工领域,占比达到25.70%;其次是能源领域,需求占比20.10%;然后是造纸、油气、水处理领域,占比分别为19%、14.70%、13.5%。”

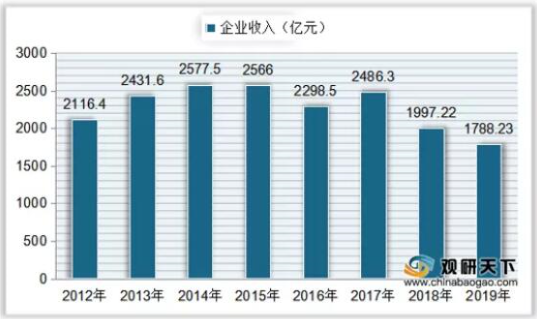

2、据统计,近年来我国工业阀门企业数量有所下降,从最高峰的2000余家下降到2019年的1809家,随着企业数量的减少,我国工业阀门企业收入也呈下降趋势。到2018年我国工业阀门企业收降至2000亿元以下,为1997.22亿元,同比下降19.67%;2019年中国阀门行业规模以上企业收入为1788.23亿元,同比下降10.46%。

3、在产量方面,我国工业阀门产量从2012年到2014年持续上升,随后开始下降,到2018年降至近年最低点,仅为486.3万吨,同比下降38.13%;2019年我国工业阀门产量有所回升,达到652.2万吨,同比增长34.11%。

4、下游需求方面,我国工业阀门应用需求最高的领域是化工领域,占比达到25.70%;其次是能源领域,需求占比20.10%;然后是造纸、油气、水处理领域,占比分别为19%、14.70%、13.5%。

5、进口方面,由于我国阀门行业起步相对较晚,技术仍然与发达国家稍有差距,在高端阀门市场,仍存在一定的进口依赖。我国阀门进口数量在2017年增长至最高峰,随后持续下降,到2018年进口量降至109659万套,同比下降2.1%;进口机恩威89.6亿美元,同比增长16.97%。2019年中国阀门进口数量为109075万套,同比下降0.53%;进口金额为86.6亿美元,同比下降3.35%。

出口方面,自2015年来我国阀门出口数量持续上升,并远超进口数量,在低端阀门领域已经基本实现了国产化,还能大量出口海外。到2018年我国阀门出口数量达到517382万套,同比增长2.1%;出口金额为166.3亿美元,同比下降13.05%。2019年中国阀门出口数量达到529996万套,同比增长2.44%;出口金额为162.3亿美元,同比下降2.41%。

“我国工业阀门应用需求最高的领域是化工领域,占比达到25.70%;其次是能源领域,需求占比20.10%;然后是造纸、油气、水处理领域,占比分别为19%、14.70%、13.5%。”

2、据统计,近年来我国工业阀门企业数量有所下降,从最高峰的2000余家下降到2019年的1809家,随着企业数量的减少,我国工业阀门企业收入也呈下降趋势。到2018年我国工业阀门企业收降至2000亿元以下,为1997.22亿元,同比下降19.67%;2019年中国阀门行业规模以上企业收入为1788.23亿元,同比下降10.46%。

3、在产量方面,我国工业阀门产量从2012年到2014年持续上升,随后开始下降,到2018年降至近年最低点,仅为486.3万吨,同比下降38.13%;2019年我国工业阀门产量有所回升,达到652.2万吨,同比增长34.11%。

4、下游需求方面,我国工业阀门应用需求最高的领域是化工领域,占比达到25.70%;其次是能源领域,需求占比20.10%;然后是造纸、油气、水处理领域,占比分别为19%、14.70%、13.5%。

5、进口方面,由于我国阀门行业起步相对较晚,技术仍然与发达国家稍有差距,在高端阀门市场,仍存在一定的进口依赖。我国阀门进口数量在2017年增长至最高峰,随后持续下降,到2018年进口量降至109659万套,同比下降2.1%;进口机恩威89.6亿美元,同比增长16.97%。2019年中国阀门进口数量为109075万套,同比下降0.53%;进口金额为86.6亿美元,同比下降3.35%。

出口方面,自2015年来我国阀门出口数量持续上升,并远超进口数量,在低端阀门领域已经基本实现了国产化,还能大量出口海外。到2018年我国阀门出口数量达到517382万套,同比增长2.1%;出口金额为166.3亿美元,同比下降13.05%。2019年中国阀门出口数量达到529996万套,同比增长2.44%;出口金额为162.3亿美元,同比下降2.41%。