* 联系人

* 联系电话

* 联系邮箱

* 验证码

* 意见类型

* 意见内容

上传图片

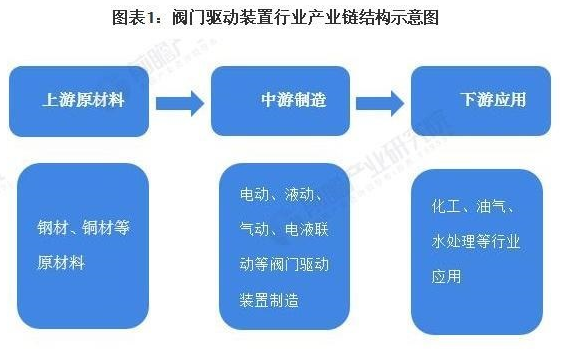

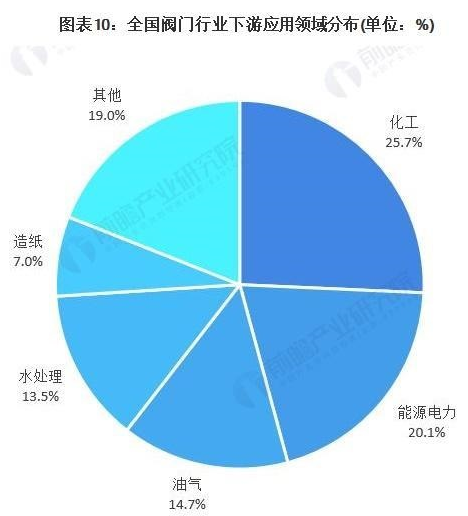

阀门驱动装置是阀门的重要部件,是大型成套装置中的重要组成部分;阀门驱动装置行业的产业链包括上游钢材、铜材等原材料,中游电动、液动、气动、电液联动等驱动装置产品生产制造和下游化工、油气、水处理等具体应用领域。

上游钢材、铜材原材料价格整体趋于上升,导致阀门驱动装置制造成本提高;下游化工领域应用比例最大,2020年上半年化学原料和化学制品制造业固定资产投资同比下降14.2%。

“十四五”化工领域的发展思路主要在于去产能,且未来行业对阀门节能减排性能的要求将越来越高。整体而言,受原材料价格上升,市场需求升级等影响,未来阀门驱动装置行业市场规模可能进一步萎缩。

产业链:位于中游,产品丰富

阀门驱动装置是阀门的重要部件,是大型成套装置中的重要组成部分。阀门驱动装置行业的产业链包括上游钢材、铜材等原材料,中游电动、液动、气动、电液联动等驱动装置产品生产制造和下游化工、油气、水处理等具体的应用领域。

根据中国五金机电指数的铜材价格指数数据显示,国内铜材价格指数整体呈波动发展趋势。2020年价格指数为75.86。较2019年略有上升,2021年价格上升幅度较大,截至2021年1月,2021年铜材价格指数上升为91.27。价格的上升不利于阀门驱动装置行业减少生产成本,将影响行业收入与利润。

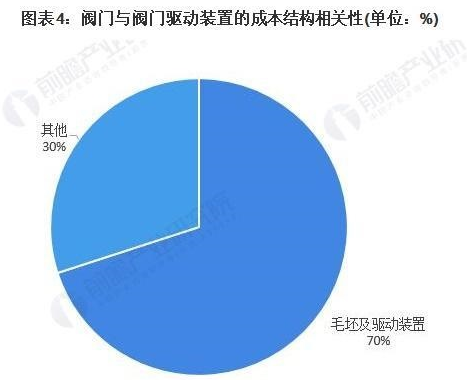

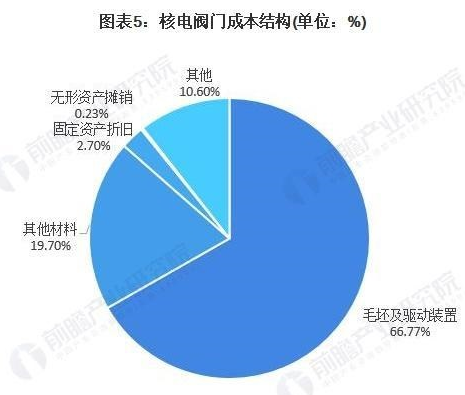

具体以核电阀门为例,根据江苏神通阀门招股说明书,毛坯及驱动装置占据主要比重,在核电阀门中的成本占比达到66.77%,超过一半以上比重;其他材料占比19.7%。

阀门行业是我国通用机械行业的重要组成部分,随着通用机械行业的发展,阀门行业不断发展。据中国机经网,2015-2020年中国阀门供给波动发展。2020年1-11月我国阀门供给数量为514.62万吨,同比下降8.67%。

2016-2019年我国阀门行业规模以上企业主营收入规模先上升后下降,2017年达到2486.3亿元,同比增长8.17%,达到近5年来最高;2018-2019年,受到贸易战影响,国际市场受阻,2019年,我国阀门行业规模以上企业主营收入下降约10.1%,为1796亿元左右,虽然营收持续下滑,但下滑速度趋缓。

受原材料价格上升影响,阀门驱动装置行业生产成本上升;另外,化工领域是阀门驱动装置应用中占比最高的行业,据国家统计局数据,2020年上半年化学原料和化学制品制造业固定资产投资同比下降14.2%。

“十四五”化工领域的发展思路在于以去产能、补短板为核心,以调结构、促升级为主线,推进供给侧结构性改革进入新阶段,重点引导下游产业实现高端化转变。未来行业对阀门节能减排性能的要求将越来越高。

整体而言,受原材料价格上升,市场需求升级等影响,未来阀门驱动装置行业市场规模可能进一步萎缩。

阀门驱动装置是阀门的重要部件,是大型成套装置中的重要组成部分;阀门驱动装置行业的产业链包括上游钢材、铜材等原材料,中游电动、液动、气动、电液联动等驱动装置产品生产制造和下游化工、油气、水处理等具体应用领域。

上游钢材、铜材原材料价格整体趋于上升,导致阀门驱动装置制造成本提高;下游化工领域应用比例最大,2020年上半年化学原料和化学制品制造业固定资产投资同比下降14.2%。

“十四五”化工领域的发展思路主要在于去产能,且未来行业对阀门节能减排性能的要求将越来越高。整体而言,受原材料价格上升,市场需求升级等影响,未来阀门驱动装置行业市场规模可能进一步萎缩。

产业链:位于中游,产品丰富

阀门驱动装置是阀门的重要部件,是大型成套装置中的重要组成部分。阀门驱动装置行业的产业链包括上游钢材、铜材等原材料,中游电动、液动、气动、电液联动等驱动装置产品生产制造和下游化工、油气、水处理等具体的应用领域。

根据中国五金机电指数的铜材价格指数数据显示,国内铜材价格指数整体呈波动发展趋势。2020年价格指数为75.86。较2019年略有上升,2021年价格上升幅度较大,截至2021年1月,2021年铜材价格指数上升为91.27。价格的上升不利于阀门驱动装置行业减少生产成本,将影响行业收入与利润。

具体以核电阀门为例,根据江苏神通阀门招股说明书,毛坯及驱动装置占据主要比重,在核电阀门中的成本占比达到66.77%,超过一半以上比重;其他材料占比19.7%。

阀门行业是我国通用机械行业的重要组成部分,随着通用机械行业的发展,阀门行业不断发展。据中国机经网,2015-2020年中国阀门供给波动发展。2020年1-11月我国阀门供给数量为514.62万吨,同比下降8.67%。

2016-2019年我国阀门行业规模以上企业主营收入规模先上升后下降,2017年达到2486.3亿元,同比增长8.17%,达到近5年来最高;2018-2019年,受到贸易战影响,国际市场受阻,2019年,我国阀门行业规模以上企业主营收入下降约10.1%,为1796亿元左右,虽然营收持续下滑,但下滑速度趋缓。

受原材料价格上升影响,阀门驱动装置行业生产成本上升;另外,化工领域是阀门驱动装置应用中占比最高的行业,据国家统计局数据,2020年上半年化学原料和化学制品制造业固定资产投资同比下降14.2%。

“十四五”化工领域的发展思路在于以去产能、补短板为核心,以调结构、促升级为主线,推进供给侧结构性改革进入新阶段,重点引导下游产业实现高端化转变。未来行业对阀门节能减排性能的要求将越来越高。

整体而言,受原材料价格上升,市场需求升级等影响,未来阀门驱动装置行业市场规模可能进一步萎缩。